Как взять кредит по низкой ставке: советы экспертов

Когда у человека есть финансовые проблемы, то его традиционно выручают банковские услуги: за счет кредита можно совершить важные покупки здесь и сейчас, а вернуть долг позже. Конечно, просто так деньги никто не дает – за пользование кредитными средствами нужно платить проценты. Специалисты Бробанка разобрали все способы, как можно взять кредит по самой низкой ставке, чтобы сэкономить на переплате.

21.06.23 2376 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

От чего зависит переплата по кредиту

Потенциальные заемщики при выборе кредитного предложения очень редко оценивают именно общую переплату по кредиту. Большинство из них смотрят на процентную ставку, или доступную сумму, либо удобный срок возврата долга, но правильнее всего было бы ориентироваться на другой показатель.

Переплата – это общая сумма, которую заемщик платит банку или другой кредитной организации за право пользоваться её деньгами. Проще говоря, переплата – это та сумма, которую вы отдаете кредитору, кроме основной суммы долга, которая вам нужна была на личные цели.

Из чего же состоит конечная переплата по кредиту:

- От процентной ставки. Именно этот показатель является важнейшим, именно от размера процентов за пользование кредитом в основном и будет зависеть сумма, которую вы переплатите банку.

- От суммы и срока кредита. Когда банк считает размер полагающихся ему процентов, он умножает выданную сумму на срок погашения и процентную ставку. Соответственно, чем больше денег вы запрашиваете, и чем дольше отдаете, тем больше нужно будет переплатить.

- От сопутствующих расходов. Например, при оформлении ипотеки нужно будет оплачивать договор залога, банковскую ячейку, страхование недвижимости, регистрацию сделки и т.д. Все эти вроде бы небольшие по отдельности расходы будут весьма существенными в конечной сумме.

- От дополнительных необязательных расходов. По некоторым кредитам и кредитным картам заемщику могут предложить личную страховку, которая может снизить процент по кредиту, но при этом ее стоимость будет включена в сумму кредита. Сюда же отнесем расходы на смс-оповещения, которые в год дают несколько лишних тысяч.

Таким образом, на переплачиваемую вами сумму влияет большое количество факторов, и процентная ставка, конечно же, оказывает огромное влияние. Заемщики рассуждают так: от смс-оповещений и страховки можно отказаться, и тем самым уже появляется возможность сэкономить, но вот проценты определяет банк, и здесь уже нет маневра для экономии.

На самом же деле, все в ваших руках: именно от заемщика и его действий зависит величина процентной ставки, которую ему назначит банк. И далее мы поделимся с вами ценными советами и рекомендациями, которые можно перенести в жизнь.

Как можно взять кредит по низкой ставке

Если вы когда-нибудь видели на улице, рекламных щитах или брошюрах рекламу кредитных продуктов, то вы наверняка замечали, что в этих материалах используется фраза «Кредит от…» и далее какая-нибудь заманчиво низкая цифра. В реальности, там же в рекламе часто указывается и ставка «до», только мелким шрифтом, и никто не обращает на нее внимания.

Это действительно работает – люди думают, что они смогут получить деньги в долг под невысокий процент, и целенаправленно идут именно в этот банк, который они увидели в рекламе. Но при обращении в отделение банка их часто ждет разочарование: оказывается, что ставку «от» получить тяжело – для этого нужно выполнить массу условий. И более реальной оказывается ставка «до», которую могут предложить всем желающим.

Часть клиентов уходят разочарованными, часть соглашаются на низкую ставку, потому что идея получить деньги здесь и сейчас уже засела в голове, и они уже мысленно потратили эти деньги на нужные вещи. При этом есть и третья часть клиентов, которые действительно хотят получить кредит под указанный низкий процент, но как это сделать? Вот несколько действенных рекомендаций, которые позволят вам это сделать.

Обратитесь в свой зарплатный банк

Самая простая и действенная рекомендация, о которой многие забывают. Именно своим зарплатным клиентам банки готовы выдавать более крупные суммы с минимальным пакетом документов, а то и вовсе по одному паспорту, и при этом назначать ставку на 1-2% ниже, чем всем остальным.

Причина такой лояльности проста: банк уже видит в своей базе данных информацию обо всех ваших счетах, тратах и накоплениях, он реально оценивает вашу платежеспособность. Плюс, он знает вашего работодателя и имеет доступ к счетам, и даже если вы откажитесь платить, банк сможет принудительно взыскать с вас задолженность, и снять нужные средства со счетов.

Предоставьте доказательства платежеспособности

Еще один простой совет, которым многие пренебрегают. Даже если в рекламе кредита сказано, что деньги можно получить просто по паспорту – все равно принесите справку о доходах и копию трудовой книжки, либо запросите эти документы онлайн на портале ФНС или ПФР.

По паспорту вам деньги действительно выдадут, но под высокую ставку. Чем больше у банка гарантов возврата денег, тем ниже процент он назначает. Некоторые кредиторы принимают справку по форме банка или просто выписки по счету, если ваш реальный доход сильно отличается от официального.

Согласитесь на личное страхование

Действует то же правило: чем больше банк уверен в вашей надежности и возврате долга, тем ниже ставку он назначит. Страхование дает дисконт до 5-7%, что иногда даже перекрывает стоимость самого полиса, плюс дает вам реальную подстраховку на непредвиденный случай.

Оформите залог

Аналогично – если у банка есть дополнительные подтверждения вашей платежеспособности, вам и с большей вероятностью одобрят заявку, и снизят процент. Это очень актуально для людей с плохой кредитной историей, которые уже сталкивались с отказами по заявкам.

Дождитесь акций или спецпредложений

Как правило, они появляются перед крупными праздниками или началом нового сезона. Например, к сентябрю, к новому году, к 8 марта – все даты, под которые россияне традиционно тратят крупные суммы денег на сборы и подарки. Банки готовы незначительно снизить проценты, чтобы привлечь новых клиентов, и этим стоит воспользоваться.

Оформите банковскую подписку

Некоторые банки предлагают собственные подписки, которые дают массу «плюшек»: скидки у партнеров, повышенные бонусы и кэшбэки, увеличенный доход по вкладам и т.д. По карте Халва можно получить более длительную рассрочку, а вот в Сбербанке по подписке «СберПрайм+» заемщик получит реальную скидку 1% по кредитам.

Оставьте онлайн-заявку

Вы удивитесь, но чтобы сэкономить рабочее время своих сотрудников, и привлечь внимание клиентов к онлайн-сервисам, банки готовы идти на выгодные для заемщика шаги. Например, предлагать более выгодные условия кредитования просто за то, что клиент подал заявку через официальный сайт банка, а не в офисе. Заполнить анкету онлайн можно здесь.

Улучшите кредитный рейтинг

Сейчас банки обязаны учитывать кредитный рейтинг и долговую нагрузку каждого заемщика. Если у человека уже есть действующие долги, то ему могут отказать простоиз-за их наличия.

Либо одобрить заявку но под высокую ставку, чтобы покрыть возможность непогашенного долга. Соответственно, нужно закрыть часть долгов, улучшить рейтинг, и получить новый кредит по низкой ставке.

Обязательно сравнивайте условия в нескольких банках, обязательно просите кредитного специалиста сделать предварительные расчеты, либо делайте их сами на официальном сайте нужного вам банка, там в 99% случаев есть онлайн-калькулятор. И там вы сразу сможете посмотреть все условия для получения низкого процента, например, галочки около пунктов «подтверждение дохода», «зарплатный проект», согласие на страхование» сразу снизят переплату на 3-5%.

И самое важное – при оценке кредитного продукта учитывайте диапазон ставок от и до, а не только от. Реальные проценты находятся где-то посередине. А если вы хотите самый низкий процент, то для этого придется приложить усилия по сбору документов и подтверждению вашей надежности как заемщика.

Как оформить кредитную карту по низкой ставке

С кредитами разобрались, а что делать, если вы хотите оформить кредитку? Будут ли здесь действовать те же самые правила, что и по кредитам, или нужно придерживаться какой-то другой стратегии?

- Внимательно читайте условия – по каким операциям действует низкий процент, а по каким высокий. Например, за безналичные покупки вам могут начислять 11,9%, а за снятие наличных или переводы с карты – 30,9% годовых. Поэтому если не хотите переплачивать, используйте кредитку только для покупок без обналичивания.

- Рассчитывайте свои возможности, чтобы не пропустить льготный период. Если не уложиться в беспроцентный срок, то вы сразу теряете деньги.

- От страховки по картам лучше сразу отказываться – она дает минимальное снижение ставки, а вот расходы по ней очень заметны.

По кредитным картам можно и даже нужно искать специальные предложения и промо-коды. Их могут давать специальные кредитные сервисы, блогеры, финансовые газеты и новостные порталы. В преддверии распродаж 11 ноября на сайтах крупных банков также будут появляться специальные предложения, по которым можно будет взять кредитку по сниженной ставке.

Плюс здесь есть дополнительные выгоды, помогающие если не снизить ставку, то сэкономить в принципе: бесплатное обслуживание, кэшбэк и бонусы за покупки. Вы их получаете, обмениваете на деньги и покрываете ими задолженность, тем самым экономя на переплате.

Частые вопросы

Как можно снизить переплату по кредиту?

Снижайте ставку всеми возможными способами, отказывайтесь от ненужных дополнительных услуг, берите меньшую сумму на маленький срок.

Как снизить проценты по кредиту?

Подтверждайте доход, оформляйте залог или поручительство, соглашайтесь на личное страхование, ищите спецпредложения и акции.

В каком банке будет самый низкий процент?

В том, где вы получаете свою заработную плату, и соглашаетесь на личное страхование.

Что кроме ставки влияет на переплату?

Дополнительные расходы, например, стоимость обслуживания карты, смс-оповещения, стоимость страховки.

Источники:

- https://www.sravni.ru/text/11-sposobov-vzyat-kredit-po-nizkoj-stavke/.

- РБК.

- Райффайзен Журнал.

Как получить низкую ставку по кредиту: минимальные ставки в топ-20 банков

Рост необеспеченного потребительского кредитования в январе и феврале был сдержанным — по 0,5% в каждом месяце, по данным Банка России. По мнению регулятора, умеренные (в сравнении с наблюдавшимися в 2019–2021 годах 1,3% в месяц) темпы роста связаны как с сохранением банками жесткой кредитной политики, так и с необходимостью соблюдения макропруденциальных лимитов, которые ограничивают объем выдаваемых высокорискованных кредитов.

В втором квартале 2023 года доля кредитов заемщикам с показателем долговой нагрузки более 80% не должна превышать 25% выдач, а кредитов сроком более пяти лет — 10%. Аналогичные лимиты действовали и в первом квартале 2023 года.

Показатель долговой нагрузки (ПДН) — это соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года.

Макропруденциальный лимит — это предельная доля ссуд с определенными характеристиками в общем объеме необеспеченных кредитов или займов, которую кредиторы могут выдать за квартал.

В марте число выданных в России потребительских кредитов после трех месяцев снижения выросло до 1,09 млн, увеличившись по сравнению с предыдущим месяцем на 22,4%, по данным Национального бюро кредитных историй (НБКИ). Несмотря на рост показателя, директор по маркетингу НБКИ Алексей Волков отметил, что выдача лишь вернулась на уровень лета прошлого года. «На фоне общей неопределенности заемщики с осторожностью прибегают к новым кредитным обязательствам, многие склоняются к сберегательной модели финансового поведения. Кроме того, стоит отметить и консервативную кредитную политику банков, которые предпочитают предоставлять кредиты клиентам с приемлемым числовым значением персонального кредитного рейтинга», — отметил Алексей Волков.

О вероятном ужесточении условий выдачи кредитов эксперты банковского рынка предупреждали в прогнозах по кредитным ставкам на 2023 год.

Требования банков к заемщикам для получения низкой ставки

Банки конкурируют за качественных заемщиков, поэтому тщательно изучают их (Фото: Shutterstock)

«На ставку по кредиту влияет множество факторов, из ключевых можно выделить возраст, занятость (вид, срок), уровень дохода и возможность документально подтвердить доход, кредитная история (наличие погашенных кредитов, отсутствие просрочек в прошлом)», — рассказал «РБК Инвестициям» управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

По его словам, банки также могут устанавливать специфические требования. Например, банк может потребовать от потенциального заемщика указать не только номер личного мобильного телефона, но и рабочего, а также запросить данные о наличии движимого и недвижимого имущества.

Кроме того, ставка также может зависеть от суммы кредита (чем больше сумма, тем ниже ставка) и способа оформления (как правило, за онлайн-оформление ставка также ниже). Льготная ставка может предоставляться отдельным категориям заемщиков — зарплатным клиентам, бюджетникам и т. п.

«За качественных клиентов у банков идет конкуренция, поэтому такой клиент может рассчитывать на более низкую ставку», — отметил Игорь Алутин.

Среди условий, за выполнение которых банки также предлагают снижение ставки, эксперты назвали и авторизацию через портал «Госуслуги», и оплату дополнительных услуг или страховых продуктов.

Например, клиентам предлагается включить в сумму кредита комиссию, которая списывается в момент выдачи кредита или вносится клиентом отдельно в качестве единовременного платежа в день оформления. Так, у Росбанка подобный единовременный платеж за услугу «Выбери ставку по кредиту» составляет от 4,11% до 16,3% от суммы кредита (в зависимости от размера базовой процентной ставки и срока кредита). Банки объясняют выгодность услуги, снижающей кредитную ставку, тем, что так можно уменьшить переплату и снизить размер ежемесячного платежа. По факту заемщику следует предварительно взвесить реальную выгоду данной услуги конкретно для себя.

Полная стоимость кредита включает в себя платежи по погашению не только основного долга и процентов по нему, но и все дополнительные расходы, например за обслуживание кредитной карты и страховки (Фото: Shutterstock)

Традиционный дополнительный продукт для кредитов — страхование жизни и здоровья. Страховая премия включается в сумму кредита и уплачивается единовременно в день его оформления. Таким образом, фактически заемщик берет у банка в кредит не необходимые, например, ₽2 млн, а ₽2,6 млн, ₽600 тыс. из которых тут же списываются в пользу страховой. Данные страховки зачастую невозвратные, соответственно, при досрочном погашении даже пропорциональную часть страховой премии вернуть не получится, что существенно повысит реальную стоимость кредита.

Выгоднее ли брать кредит без страховки, зато под «честный» процент или по низкой ставке, но со страховкой, зависит от условий конкретного продукта. «Необходимо сравнить полную стоимость кредита (ПСК) в том и другом случае, поскольку банк может, помимо страховки, включать в стоимость кредита и другие расходы», — говорит Игорь Алутин.

Если брать кредит на большую сумму или на длительный срок, то страховка может быть полезна, поскольку она способна покрыть платежи по кредиту, если заемщик окажется не в состоянии выплачивать их из-за непредвиденных обстоятельств. С другой стороны, если сумма кредита небольшая и срок кредита короткий, то страховка может быть лишней, так как риски заемщика невелики. Можно обойтись без страховки и при наличии сбережений, которые можно использовать в виде финансовой подушки безопасности для выплаты кредита в случае непредвиденных обстоятельств, считает Игорь Алутин.

Для оценки и сравнения разных кредитных продуктов оптимально сравнивать значения полной стоимости кредита, а не процентные ставки.

Полная стоимость кредита включает в себя не только основную сумму, которую нужно вернуть банку, но и проценты за пользование кредитом, а также комиссии и другие дополнительные расходы. Это могут быть, например, расходы на оценку предмета залога, услуги нотариуса или застройщика, страхование, комиссии в соответствии с тарифами банка, в том числе за открытие счета, за операционное обслуживание, СМС-оповещение и т. п.

Средние ставки по кредитам в 2023 году

Фото: Shutterstock

По данным ЦБ, с весны 2022 года средневзвешенные ставки по кредитам снижались и в декабре достигли 11,56% для кредитов срочностью более года в целом по России. Но в январе они резко выросли до 13,18%. В феврале этот показатель опустился до 12,45%, что соответствует уровням июля-августа 2022 года.

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, в феврале 2023 года в целом по России были на следующих уровнях:

- до одного года — 19,13% (на 40 б.п. ниже, чем в январе);

- от одного года до трех лет — 15,47% (на 26 б.п. ниже, чем в январе):

- свыше трех лет — 12,19% (на 74 б.п. ниже, чем в январе).

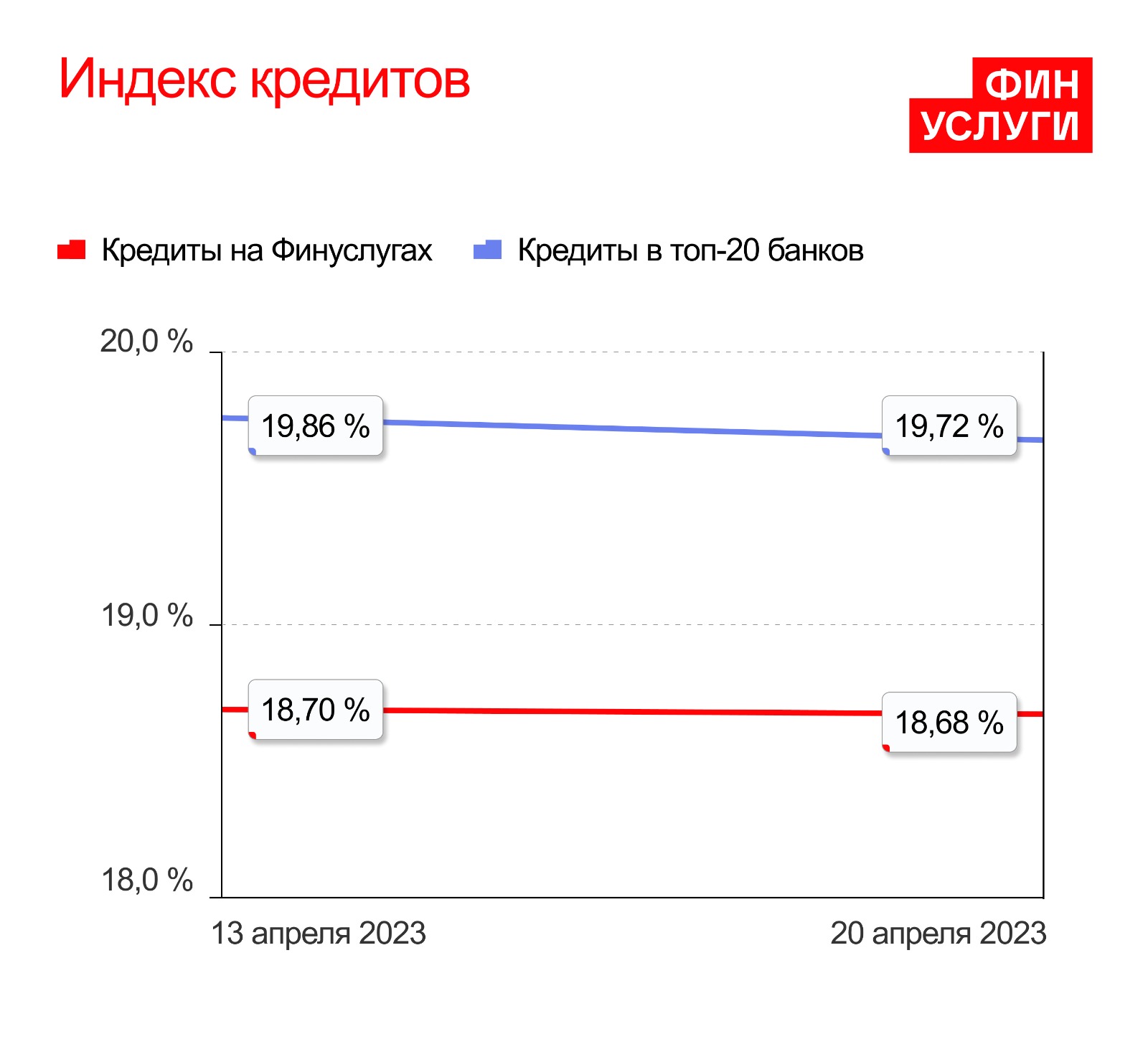

Согласно данным финансовой платформы «Финуслуги» Мосбиржи, средние ставки по потребительским кредитам в крупных российских банках в марте были в диапазоне 19,24–19,37% годовых, снижаясь очень медленно. В начале апреля, с началом нового квартала, банки ужесточили условия кредитования — ставка скакнула на 19,86% и оставалась на данном уровне две недели подряд. По состоянию на 20 апреля ставка снизилась на 0,14 процентного пункта, до 19,72% годовых. Снижение произошло за счет изменения условий по кредитным продуктам в одном банке, поэтому о тренде на понижение ставок говорить пока рано, считают аналитики платформы.

Индекс кредитов «Финуслуг» рассчитывается на основе данных о полной стоимости кредитов (ПСК) для населения в 20 крупнейших по размеру розничного кредитного портфеля банках. Аналитики учитывают процентные ставки, представленные на официальных сайтах и в тарифных планах финансовых организаций. Учитывается ПСК на разные суммы и сроки.

Индекс кредитов 13–20 апреля 2023 года (Фото: «Финуслуги»)

Средняя ставка по необеспеченным кредитам не изменилась и составляет 20,73%, по залоговым кредитам ставка снизилась на 0,2 п.п. и составляет 17,5%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк — 12,27%. По кредитам без залога минимальная ставка у банка «Дом.РФ» — 17,35%. Самая высокая средняя ставка по беззалоговым кредитам у банка «Уралсиб» — 25,36%.

Минимальные ставки по кредитам в топ-20 банков весной 2023 года

- Альфа-Банк — 12,27% по кредиту с залогом;

- Ак Барс Банк — 14,25% по кредиту с залогом;

- Газпромбанк — 15,45% по кредиту с залогом;

- МТС Банк — 15,9% по кредиту с залогом;

- Росбанк — 16,19% по кредиту с залогом;

- «Дом.РФ» — 17,35% по кредиту без залога;

- МТС Банк — 17,95% по кредиту без залога;

- Райффайзенбанк — 17,98% по кредиту без залога;

- Альфа-Банк — 18,01% по кредиту без залога;

- Россельхозбанк — 18,09% по кредиту без залога;

- Совкомбанк — 18,25% по кредиту с залогом и без залога;

- Хоум Кредит Банк — 19,34% по кредиту с залогом;

- ЮниКредит Банк — 19,45% по кредиту без залога;

- Росбанк — 19,61% по кредиту без залога;

- Тинькофф Банк — 19,73% по кредиту с залогом;

- Сбербанк — 20,05% по кредиту без залога;

- «Открытие» — 20,18% по кредиту без залога;

- Почта Банк — 20,90% по кредиту без залога;

- Московский кредитный банк — 21,55% по кредиту без залога;

- Газпромбанк — 21,82% по кредиту без залога;

- Хоум Кредит Банк — 22,23% по кредиту без залога;

- Ак Барс Банк — 22,48% по кредиту без залога;

- Тинькофф Банк — 23,95% по кредиту без залога;

- ПСБ — 24% по кредиту без залога;

- ВТБ — 24,15% по кредиту без залога;

- «Уралсиб» — 25,36% по кредиту без залога.

При составлении рэнкинга использованы данные проекта «Финуслуги» Московской биржи на период с 13 по 20 апреля 2023 года. Ставки указаны в соответствии с полной стоимостью кредита (ПСК). Значения носят информационный характер, о точных значениях ПСК банки информируют заемщика при заключении кредитного договора.

Указанные в обзоре условия по кредитам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения об оформлении займа денежных средств в банковской организации следует уточнить в ней полные условия на дату заключения кредитного договора.

Источник https://brobank.ru/kak-vzyat-kredit-po-nizkoj-stavke/

Источник https://quote.rbc.ru/news/article/643f29ea9a79476eeaefda07

Источник