Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Какие бывают кредиты для бизнеса и как правильно выбрать займ под нужды компании

Привлечение заемных средств помогает бизнесу развиваться в несколько раз быстрее. На них можно открыть новую точку продаж, закупить оборудование или даже выплатить зарплаты. Рассказываем, какие бывают кредиты и помогаем подобрать идеальный вариант под ваши цели.

Чем бизнес-кредит отличается от потребительского

Бизнес-кредит – это заем, который выдается не на физическое лицо, а на компанию или ИП. В отличие от физлиц, предприниматели отвечают перед банком своим имуществом, поэтому взять кредит и не платить не получится. Тратить кредитные деньги можно только на задачи бизнеса – тут бывают исключения, но все они должны быть прописаны в договоре.

Юридические лица и индивидуальные предприниматели берут кредиты для:

- открытия или развития бизнеса;

- закрытия кассовых разрывов;

- пополнения оборотного капитала;

- пополнения основного капитала.

Срок кредитования может быть разным – тут займы для бизнеса не отличаются от потребительских.

- Краткосрочные – со сроком погашения до года.

- Среднесрочный – на 1-2 года.

- Долгосрочный – срок кредитования больше 2 лет.

А теперь давайте разберем разные виды кредитов для бизнеса, а потом выясним, как определить, какой заем подойдет именно вам.

Овердрафт

Овердрафт англ. overdraft, перерасход– это возможность воспользоваться большей суммой, чем есть на счету. Проще говоря – уйти в минус. Этот вид займа краткосрочный – обычно вернуть деньги нужно в пределах 60 дней.

Пользоваться овердрафтом можно, когда собственные средства на счету закончились – если вы в плюсе, то взять заем не получится. Закрывается овердрафт автоматически, когда на счет поступают деньги.

Овердрафт – удобный вариант для срочных трат, например, когда нужно выплатить зарплату или заплатить аренду, а собственных средств нет. Если деньги зависли в дебиторке, а закрыть кассовый разрыв нужно, можно воспользоваться деньгами из овердрафта и погасить долг, когда клиент внесет платеж.

Максимальная сумма овердрафта зависит от оборота по счету – банк может установить лимит от 15% до 150%.

Adesk поможет предсказать кассовый разрыв

Нехватка денег не обрушится, как снег на голову, если вести учет финансов в Adesk. Используйте платежный календарь для фиксации будущих трат, чтобы заранее знать и нехватке денег и вовремя принимать меры.

Оборотный кредит

Оборотный кредит – это краткосрочный заем для бизнеса на срок до одного года, который помогает пополнить оборотный капитал компании.

Такой вид кредита подойдет для:

- закупки и последующей перепродажи товара;

- закупки материалов для производства;

- оплаты услуг подрядчиков;

- запуска рекламных кампаний с целью увеличения объема продаж.

Суть оборотного кредита заключается в том, чтобы ненадолго перехватить деньги у банка, увеличить прибыль и вернуть долг, оставшись в плюсе. Правда сработает такой план только в случае, если доход от оборачиваемости будет выше, чем ставка по кредиту.

Брать оборотный кредит имеет смысл на цели, которые быстро окупятся. Например, если перед Новым годом закупить большую партию елок, деньги вернутся быстро. А вот новое помещение – не лучшее вложение, так как быстрой прибыли тут не будет.

Кредитная линия

Кредитная линия – это своего рода кредитная карта для бизнеса, когда проценты платятся не за всю сумму, а только за израсходованную часть денег. Этот вариант кредитования подойдет, когда запланированы какие-то траты, но нет понимания по датам и точной сумме.

Лимит кредитной линии устанавливается банком в индивидуальном порядке с учетом оборота по счету: это может быть и 400-500 тысяч, и несколько миллионов. Срок пользования кредитной линией также индивидуальный и зависит от суммы займа.

Кредитные линии бывают двух видов:

- Возобновляемые. После погашения задолженности можно снова пользоваться деньгами в пределах лимитов и срока действия договора.

- Невозобновляемые. Воспользоваться одобренной суммой можно только один раз – когда вы вернете деньги на счет, кредитная линия закроется.

Кредитная линия уместна, когда нужно инвестировать деньги в бизнес поэтапно, например, открыть новую точку продаж и постепенно готовить ее к открытию: делать ремонт, закупать оборудование, завозить продукты.

Инвестиционный кредит

Инвестиционный кредит – это заем на развитие бизнеса, который покрывает недостаток основного капитала. Деньги берутся для покупки нового оборудования, расширения площадей, открытия новых торговых точек.

В отличие от оборотного кредита, инвестиционный относится к среднесрочным или долгосрочным займам – срок возврата может доходить до 10 лет. Больше в этом случае и сумма кредитования, правда для одобрения заявки будьте готовы предоставить пакет документов: отчетность, бизнес-план, выписки со счетов. Чем больше сумма, тем тщательнее банк будет изучать компанию.

Инвестиционный кредит уместен для долгосрочных проектов с долгой окупаемостью – для закрытия кассовых разрывов или разовой закупки товара он не подойдет. Учитывайте, что за досрочное погашение такого займа некоторые банки берут комиссию, поэтому для быстрого оборота в бизнесе и получения прибыли в короткие сроки – это не лучший вариант.

Целевой кредит

Целевой кредит – это заем для бизнеса, который выдается под конкретную цель: приобретение недвижимости, оборудования, транспорта.

Ставка по целевому кредиту обычно ниже, однако объект покупки при этом может стать залогом. Например, вы берете заем на новый станок – он и станет залоговым имуществом банка, пока вы не закроете задолженность по кредиту.

Лизинг

Лизинг англ. leasing, сдача в аренду – это аренда оборудования или транспорта с правом последующего выкупа. В этом случае банк или лизинговая компания приобретает нужный товар и сдает его клиенту в долгосрочную аренду. Заемщик ежемесячно вносит платежи, тем самым закрывая основную часть займа и проценты по нему. Когда срок договора заканчивается, и вся сумма внесена, лизинговый товар передается в собственность клиента.

Оформить в лизинг можно не любой товар. Приоритет отдается рентабельным и востребованным оборудованию или транспорту, которые можно быстро продать, если заемщик перестанет платить.

Предприниматель, который приобретает товар в лизинг, может оформить налоговый вычет по НДС. Для этого компания должна работать на ОСНО.

Коммерческая ипотека

Коммерческая ипотека – это один из вариантов целевого кредита, когда заем для бизнеса выдается под покупку недвижимости. При этом объект недвижимости передается в залог банку до момента, пока долг не будет выплачен полностью.

Коммерческая ипотека выдается сроком до 30 лет. Максимальная сумма может достигать 150 млн.

Что такое кредит с государственной поддержкой

Кредит с господдержкой для бизнеса – это льготный заем для конкретных категорий заемщиков и на определенных условиях.

Например, в 2019 году был запущен национальный проект №1764 для поддержки малого и среднего бизнеса, по которому около сотни банков выдают займы для бизнеса по льготной ставке.

Кредиты для бизнеса с господдержкой бывают разными – оборотными, инвестиционными, целевыми. Сумма и срок кредитования зависит от выбранного банка и вида кредита. К примеру, в МСП Банке можно взять кредит до 500 млн рублей, а в Альф-Банке оформить льготный заем до 150 млн. И там, и там максимальный срок кредита 10 лет.

Кроме долгосрочных государственных проектов есть и краткосрочные – их запускают в зависимости от текущей обстановки в стране и мире. Например, в 2022 году государство запустило программу льготного оборотного и инвестиционного кредитования. До 30 декабря 2022 можно было подать заявку на оборотный кредит на срок до года или на инвестиционный до 3 лет. Предельные ставки были установлены на уровне 15% годовых для малого бизнеса и 13,5% для среднего.

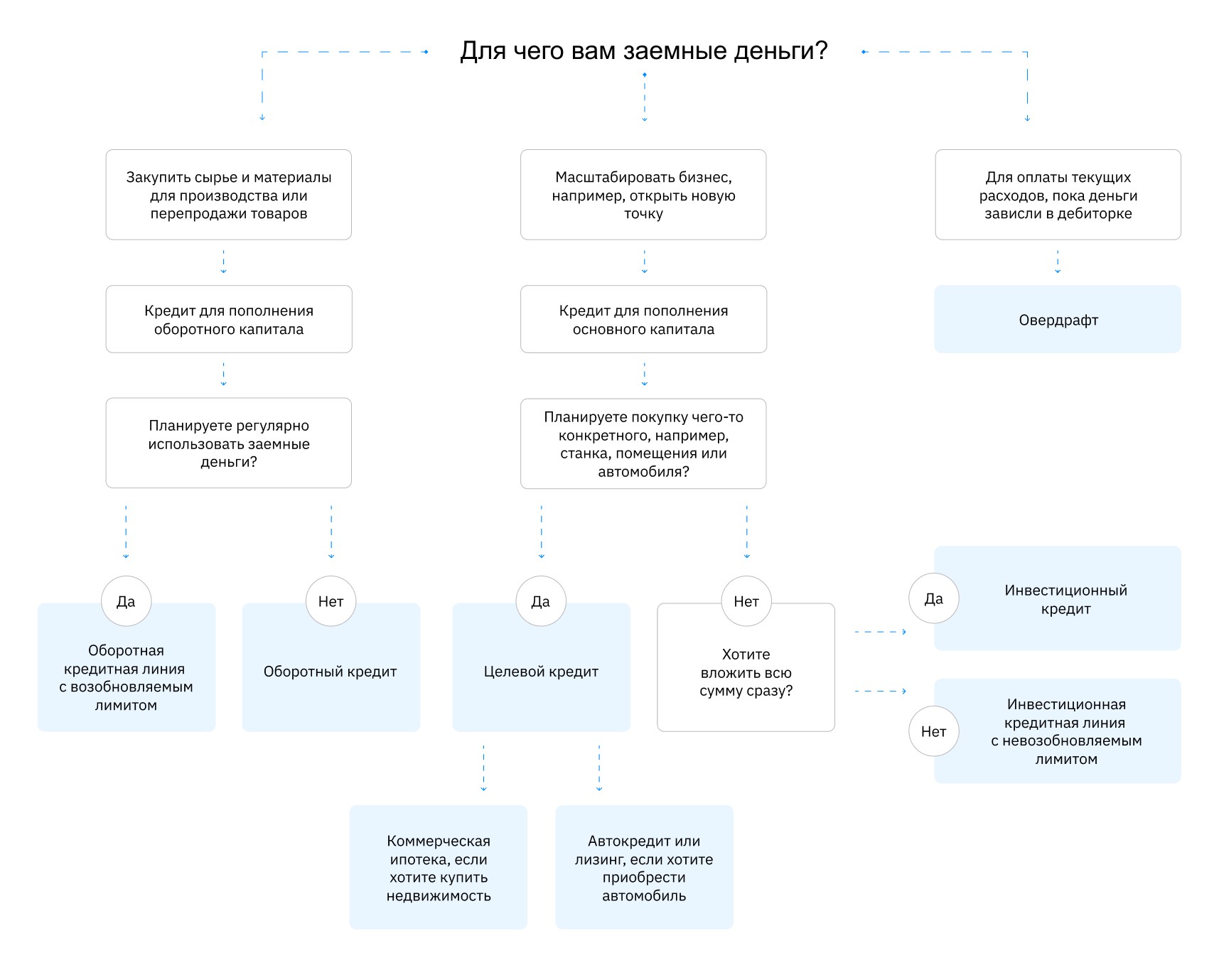

Какой кредит выбрать для бизнеса

Частично мы уже затронули тему выбора кредита в каждом из пунктов, но чтобы вам было проще – составили схему. Он поможет выбрать подходящий вид займа исходя из цели.

Заключение

Кредит для бизнеса – это эффективный инструмент, который поможет быстрее раскрутить компанию, масштабироваться или заткнуть образовавшийся кассовый разрыв. Но чтобы заем был на пользу, учитывайте цель кредитования и всегда соотносите потенциальную прибыль с процентной ставкой. Это поможет вам не попасть в долговую яму, выбраться из которой очень непросто.

Источник https://www.insales.ru/blogs/university/otkuda-biznesu-razdobyt-dengi

Источник https://adesk.ru/blog/kakie-byvaiut-kredity-dlia-biznesa-i-kak-pravilno-vybrat-zaim-pod-nuzhdy-kompanii/

Источник