Состояние лизинговой отрасли в значительной мере зависит от степени государственной поддержки

Слабый экономический рост, препятствующий наращиванию капитальных инвестиций в стране, и все еще высокий уровень процентных ставок продолжают оказывать сдерживающее влияние на развитие лизинговой отрасли. Стремительный рост рынка лизинга (+30%) в 2018 году, значительно превысивший темпы роста экономики (+12,8% в номинальном выражении), в основном был обусловлен двумя факторами. Во-первых, возрос объем экспорта сыпучих грузов (преимущественно каменного угля) при сохраняющемся дефиците вагонного парка, а во-вторых, повысился спрос на автотранспорт благодаря развитию сегмента такси и каршеринга, а также реализации льготных программ лизинга транспорта. Учитывая прогнозируемое снижение экспорта угля в 2019–2020 годах и сохранение неблагоприятных макроэкономических условий, АКРА не ожидает прироста совокупного лизингового портфеля более чем на 10–15% в год в ближайшие пару лет.

Рисунок 1. Структура лизингового рынка в отраслевом разрезе

Источник: Росстат, АКРА

Несмотря на активный рост объема лизинговых услуг в 2018 году, отношение объема лизингового портфеля к ВВП не превышает 4%. Данное соотношение довольно часто используется при анализе развития лизинговой отрасли, однако целесообразнее, на наш взгляд, рассчитывать уровень проникновения лизинговых услуг в экономике — соотношение совокупной стоимости договоров (финансового) лизинга и объема капитальных инвестиций (без учета инвестиций в сфере операций с недвижимым имуществом) в стране. По своей экономической сущности данные показатели во многом близки: инвестиции в основной капитал включают в себя затраты на приобретение транспортных средств, машин и оборудования, тогда как стоимость договоров лизинга — это инвестиционные затраты на приобретение и последующее использование предметов лизинга.

Уровень проникновения лизинговых услуг рассчитывается как соотношение объема стоимости договоров (финансового) лизинга и объема капитальных инвестиций (без учета инвестиций в сфере операций с недвижимым имуществом).

В 2018 году уровень проникновения лизинговых услуг составил 9,8% по сравнению с 8,5% в 2017–м. Несмотря на ожидаемый рост показателя до 10,4% в 2019 году, он по-прежнему будет существенно (в два-четыре раза) ниже уровня проникновения лизинговых услуг в развитых странах.

Реализация в России нацпроектов в сфере развития экономики городов (общественный транспорт, экопроекты, модернизация и/или замена оборудования ЖКХ и строительного оборудования и др.) будет способствовать развитию лизинговой отрасли. Однако, скорее всего, основную часть этих проектов будут реализовывать крупнейшие лизинговые компании, что приведет к дальнейшему повышению концентрации отрасли и, как следствие, ухудшению конкурентной среды. В целом с точки зрения концентрации структура лизинговой отрасли схожа с банковской: пять наиболее крупных компаний в данном секторе занимают около 70% рынка.

Дальнейшее развитие лизинга в России в значительной мере будет определяться ходом реформы этой отрасли. На данный момент сектор отличается информационной закрытостью, поскольку значительная часть лизинговых компаний (на них приходится около половины рынка) не публикует финансовую отчетность в открытом доступе. В рамках реформы планируется создание саморегулируемых организаций, внедрение реестра лизинговых компаний (по аналогии с лицензированием банков), введение требований к минимальному объему собственного капитала, а также переход лизинговых компаний на новые правила учета и отчетности (в том числе использование нового плана счетов и установление пруденциальных нормативов, а также гармонизация действующих видов отчетности). По мнению АКРА, это будет способствовать уходу с рынка недобросовестных и/или непрофильных участников и значительному повышению уровня прозрачности сектора. При этом новое регулирование, которое вступит в силу не ранее 2022 года, вряд ли существенно отразится на конкуренции в лизинговой отрасли.

Крупные компании тесно связаны с акционерами

Лизинговая отрасль, как уже было отмечено ранее, схожа с банковским сектором с точки зрения преобладания на рынке крупных игроков, ограничивающих возможности для конкуренции. При этом не менее 50% совокупного лизингового портфеля на данный момент приходится на компании, являющиеся дочерними структурами банков (последние зачастую выступают их крупнейшими кредиторами). Однако наиболее выгодное положение занимают лизинговые компании, которые связаны с государственными структурами и/или ФПГ, способными обеспечить их объемом бизнеса (возможность получения финансовой или нефинансовой поддержки учитывается в уровнях кредитных рейтингов лизинговых компаний, см. рис. 2). Ряд лизинговых компаний работают не при лизингополучателях, а при производителях, но они конкурируют в рынке. Остальные игроки для поддержания собственной конкурентоспособности стремятся к постоянному повышению качества предоставляемых услуг, что является одним из немногих преимуществ сложившейся концентрации на рынке.

Рисунок 2. Лизинговые компании, имеющие кредитные рейтинги АКРА

* Количество ступеней между ОСК и финальным кредитным рейтингом компании.

Источник: АКРА

Высокий уровень проблемных активов потребует от некоторых компаний увеличения резервов

Дальнейший анализ финансовой ситуации в лизинговом секторе был проведен на основе данных лизинговых компаний, имеющих кредитные рейтинги АКРА (см. рис. 2) и занимающих примерно половину рынка по объему лизингового портфеля.

По нашим оценкам, доля проблемной и потенциально проблемной задолженности составляет около 15–20% совокупного лизингового портфеля, а основной объем проблемных активов приходится на крупные компании (преимущественно с государственным участием в капитале). При этом резервы, сформированные под обесценение, значительно меньше объема проблемной задолженности (показатель стоимости риска в среднем по лизинговой отрасли в 2018 году и первой половине 2019 года находился в пределах 1–2%), что при отсутствии внешней поддержки может оказывать давление на капитализацию отдельных лизинговых компаний.

Рисунок 3. Доля проблемной и потенциально проблемной задолженности и резервов в портфеле

Источник: АКРА, отчетность компаний по МСФО

Стоит отметить, что для сегмента розничного лизинга (легковые и грузовые автомобили и автобусы; коммерческая, строительная и прочая спецтехника) характерно более высокое качество активов благодаря значительной диверсификации бизнеса, эффективно построенным процедурам взыскания залога и его высокой ликвидности. Лизинговые компании, работающие с крупным бизнесом (железнодорожный, водный и авиатранспорт; крупная строительная техника), напротив, имеют повышенную концентрацию на отдельных контрагентах. По оценкам АКРА, доля десяти крупнейших лизингополучателей, как правило, превышает половину лизингового портфеля доминирующих на рынке игроков, а ликвидность объектов лизинга может варьироваться в зависимости от структурного профицита соответствующей техники на рынке.

Вследствие указанных выше особенностей показатели достаточности капитала и прибыльности розничного лизинга более стабильны и предсказуемы, тогда как рентабельность лизинговых компаний, работающих с крупным бизнесом, зачастую является недостаточной для поддержания операционной деятельности и нередко подвержена влиянию разовых событий. В связи с этим показатели капитализации и стабильность бизнеса последних будут по-прежнему зависеть от внешней поддержки.

Рисунок 4. Рентабельность активов лизинговых компаний с рейтингом АКРА

Источник: АКРА, отчетность компаний по МСФО

Рисунок 5. Уровень достаточности капитала* компаний с рейтингом АКРА

Высокая концентрация фондирования лизинговых компаний, по прогнозам АКРА, сохранится на горизонте 12–18 месяцев. По нашим наблюдениям, доля требований пяти крупнейших кредиторов (держателей ценных бумаг и займодателей) может варьироваться от 30 до 60% совокупных обязательств. Почти все лизинговые компании из топ-10 по объему портфеля полагаются на фондирование со стороны связанных структур, в том числе государственных. В ближайшее время доля такого финансирования по-прежнему будет играть важную роль для сектора. Однако в долгосрочной перспективе АКРА не исключает некоторого повышения диверсификации структуры фондирования в случае внедрения эффективной системы регулирования и существенного повышения прозрачности сектора в результате реформы отрасли.

Облигации лизинговых компаний: сколько можно на них заработать

Мы уже рассматривали облигации девелоперов на Московской бирже, на этот раз обратим внимание на еще одну группу активных эмитентов данных ценных бумаг — лизинговые компании.

Что такое лизинг

Лизинговые компании на российском облигационном рынке

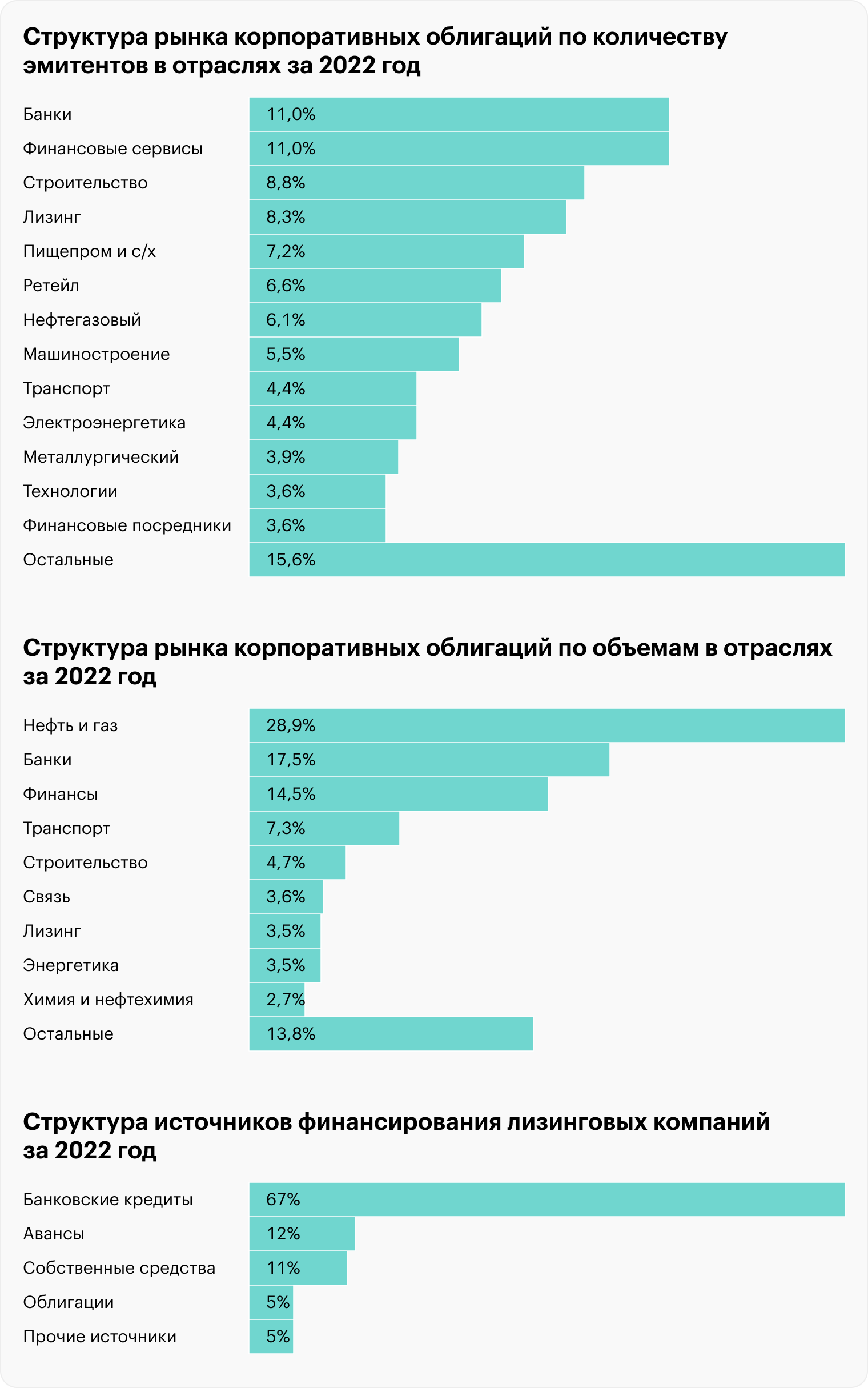

Согласно исследованию российского облигационного рынка за 2022 год от «БК Регион», на рынке есть 30 лизинговых компаний. Это 8,3% от общего числа. Больше было только банков, финансовых сервисов и строителей. Доля по объему выпусков облигаций несколько меньше — 3,5%.

Основная причина активности лизинговых компаний на рынке облигаций — их бизнес-модель. Им требуются существенные суммы на покупки — нередко крупномасштабные — товаров или оборудования, которые они затем сдают в лизинг, регулярно получая за них платежи.

С одной стороны, их деятельность несколько напоминает банковскую, а с другой — лизинговые компании не могут принимать вклады как банки. Конечно, лизинговые компании активно используют банковские кредиты для фондирования — привлечения средств, но зачастую их недостаточно по нескольким причинам.

Банки могут не одобрить кредит на всю величину договора лизинга, чтобы снизить свои риски, могут провести анализ лизингополучателя и не одобрить конкретную сделку. Также банк может потребовать незамедлительного погашения кредита, если сделка лизинга становится проблемной, не дожидаясь реализации предмета лизинга. Кроме того, согласование получения банковского кредита под конкретную сделку может затянуться, что ставит саму сделку под угрозу.

Таким образом, лизинговым компаниям требуется капитал вдобавок к банковскому финансированию. Часть его может покрываться собственным капиталом компании, а часть — привлекаться в виде небанковских займов, в частности в виде размещения облигаций.

Согласно данным анкетирования лизинговых компаний агентством «Эксперт РА», в среднем по отрасли на долю облигаций приходилось 5% от источников финансирования.

Плюсы облигаций лизинговых компаний

Большой выбор. На Московской бирже торгуются облигации примерно трех десятков эмитентов. Среди них есть как лидеры отрасли с высокими кредитными рейтингами, так и небольшие компании из сегмента высокодоходных облигаций (ВДО).

Кроме того, многие лизинговые компании представлены несколькими выпусками облигаций с разными сроками погашения. Есть даже такие примеры, как ГТЛК: на Московской бирже обращаются больше 20 выпусков данного эмитента. Ну а общее количество выпусков облигаций лизинговых компаний в обращении превышает полторы сотни.

Таким образом, инвестор в облигации данного сектора имеет возможность широкой диверсификации по эмитентам и срокам погашения.

Хорошая доходность. Инвесторы в облигации лизинговых компаний с высоким кредитным рейтингом (A− и выше) могут рассчитывать на эффективную доходность к погашению

коротких облигаций — почти до 12%. Эти условия можно найти по облигациям таких эмитентов, как «РЕСО-лизинг» и «Интерлизинг» с погашением до трех лет. А длинные облигации ГТЛК могут принести почти 12,5% эффективной доходности. Ну а рискованные истории типа «Солид-лизинга» или «Бэлти-гранд» предлагают до 14—15,5% доходности.

Интересный сектор. В последние годы сектор лизинга неплохо рос по основным показателям. Например, объем нового бизнеса, сумма новых договоров лизинга и совокупный портфель лизинговых компаний в 2022 году превысили аналогичные показатели 2018 года примерно на 50%. И это притом что год был крайне непростым для экономики и многие показатели оказались несколько ниже, чем в 2021 году.

А объем полученных лизинговых платежей вообще вырос примерно в два раза к показателям 2018 года и примерно на четверть к показателям 2021 года. Конечно, на это повлиял рост ставок в экономике в 2022 году, но все равно такая динамика данного показателя заслуживает внимания.

Кроме того, стоит отметить, что доля лизинга в ВВП также имеет растущую динамику: в 2018 году она составляла 1%, в 2021 — 1,7%, а в 2022 — 1,6%.

Не стоит забывать, что лизинг устроен таким образом, что, даже если у лизингополучателя появляются финансовые проблемы и он больше не может вносить платежи, лизинговая компания как собственник товара или оборудования может отдать его в лизинг другой компании или же продать. Поэтому лизинговый бизнес выглядит менее рискованным, чем, например, выдача необеспеченных кредитов.

Конечно, в данном случае важный момент — насколько ликвидным является предмет лизинга. Согласно статистике сектора, значительную часть предметов лизинга занимает транспорт, в частности автомобили. А это довольно ликвидный товар, который зачастую есть возможность реализовать по более-менее приемлемой цене с учетом его износа.

Кредитные рейтинги и их обозначения

Кредитный рейтинг некоторых лизинговых компаний

| «ВЭБ-лизинг» | AAA, отозван |

| «Европлан» | AA |

| «Совкомбанк Лизинг» | AA− |

| «ВТБ Лизинг» | AA− |

| «Росагролизинг» | AA− |

| ГТЛК | AA− |

| «Балтийский Лизинг» | A+ |

| «РЕСО-лизинг» | A+ |

| «Элемент Лизинг» | A |

| «Интерлизинг» | A− |

| «Трансфин-М» | BBB+ |

| «ПР-Лизинг» | BBB+ |

| «Лизинговая компания Дельта» | BBB |

| «Роделен» | BBB |

| «Лизинг-трейд» | BBB− |

| «Техно Лизинг» | BBB− |

| «Аквилон-лизинг» | BB+ |

| «МСБ-лизинг» | BB+ |

| «Роял Капитал» | BB+ |

| «ЭкономЛизинг» | BB+ |

| «Бизнес Альянс» | BB |

| «ДиректЛизинг» | BB |

| «Соби-лизинг» | BB |

| «Аренза-про» | BB− |

| «Пионер-лизинг» | B+ |

| «Солид-лизинг» | B+ |

| СИЛ | B+, отозван |

| «Бэлти-гранд» | Нет |

| «Лизинговая компания малого бизнеса Республики Татарстан» | Нет |

| «ВЭБ-лизинг» | AAA, отозван |

| «Европлан» | AA |

| «Совкомбанк Лизинг» | AA− |

| «ВТБ Лизинг» | AA− |

| «Росагролизинг» | AA− |

| ГТЛК | AA− |

| «Балтийский Лизинг» | A+ |

| «РЕСО-лизинг» | A+ |

| «Элемент Лизинг» | A |

| «Интерлизинг» | A− |

| «Трансфин-М» | BBB+ |

| «ПР-Лизинг» | BBB+ |

| «Лизинговая компания Дельта» | BBB |

| «Роделен» | BBB |

| «Лизинг-трейд» | BBB− |

| «Техно Лизинг» | BBB− |

| «Аквилон-лизинг» | BB+ |

| «МСБ-лизинг» | BB+ |

| «Роял Капитал» | BB+ |

| «ЭкономЛизинг» | BB+ |

| «Бизнес Альянс» | BB |

| «ДиректЛизинг» | BB |

| «Соби-лизинг» | BB |

| «Аренза-про» | BB− |

| «Пионер-лизинг» | B+ |

| «Солид-лизинг» | B+ |

| СИЛ | B+, отозван |

| «Бэлти-гранд» | Нет |

| «Лизинговая компания малого бизнеса Республики Татарстан» | Нет |

Источник: данные рейтинговых агентств

Структура лизингового рынка по видам имущества

| Доля в новом бизнесе за 2022 год | Доля в лизинговом портфеле на 01.01.2023 | |

|---|---|---|

| Грузовой автотранспорт | 29,1% | 17,6% |

| Легковые автомобили | 17,1% | 10,1% |

| Строительная и дорожно-строительная техника | 16,0% | 9,3% |

| Железнодорожная техника | 12,3% | 27,3% |

| Сельскохозяйственная техника и скот | 5,2% | 4,0% |

| Авиационный транспорт | 3,2% | 7,0% |

| Автобусы и троллейбусы | 2,6% | 2,4% |

| Морские и речные суда | 2,4% | 6,6% |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование | 2,2% | 1,7% |

| Оборудование для нефте- и газодобычи и переработки | 1,8% | 4,8% |

| Складское и упаковочное оборудование, погрузчики | 1,3% | 0,9% |

| Недвижимость | 1,2% | 3,5% |

| Прочее | 5,6% | 4,8% |

| Грузовой автотранспорт | |

| Доля в новом бизнесе за 2022 год | 29,1% |

| Доля в лизинговом портфеле на 01.01.2023 | 17,6% |

| Легковые автомобили | |

| Доля в новом бизнесе за 2022 год | 17,1% |

| Доля в лизинговом портфеле на 01.01.2023 | 10,1% |

| Строительная и дорожно -строительная техника |

|

| Доля в новом бизнесе за 2022 год | 16,0% |

| Доля в лизинговом портфеле на 01.01.2023 | 9,3% |

| Железнодорожная техника | |

| Доля в новом бизнесе за 2022 год | 12,3% |

| Доля в лизинговом портфеле на 01.01.2023 | 27,3% |

| Сельскохозяйственная техника и скот | |

| Доля в новом бизнесе за 2022 год | 5,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 4,0% |

| Авиационный транспорт | |

| Доля в новом бизнесе за 2022 год | 3,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 7,0% |

| Автобусы и троллейбусы | |

| Доля в новом бизнесе за 2022 год | 2,6% |

| Доля в лизинговом портфеле на 01.01.2023 | 2,4% |

| Морские и речные суда | |

| Доля в новом бизнесе за 2022 год | 2,4% |

| Доля в лизинговом портфеле на 01.01.2023 | 6,6% |

| Машиностроительное, металлообрабатывающее и металлургическое оборудование |

|

| Доля в новом бизнесе за 2022 год | 2,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 1,7% |

| Оборудование для нефте- и газодобычи и переработки |

|

| Доля в новом бизнесе за 2022 год | 1,8% |

| Доля в лизинговом портфеле на 01.01.2023 | 4,8% |

| Складское и упаковочное оборудование, погрузчики |

|

| Доля в новом бизнесе за 2022 год | 1,3% |

| Доля в лизинговом портфеле на 01.01.2023 | 0,9% |

| Недвижимость | |

| Доля в новом бизнесе за 2022 год | 1,2% |

| Доля в лизинговом портфеле на 01.01.2023 | 3,5% |

| Прочее | |

| Доля в новом бизнесе за 2022 год | 5,6% |

| Доля в лизинговом портфеле на 01.01.2023 | 4,8% |

Показатели лизингового рынка по годам, млрд рублей

| 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|

| Объем нового бизнеса и стоимости имущества | 1310 | 1500 | 1410 | 2280 | 1980 |

| Сумма новых договоров лизинга | 2100 | 2550 | 2040 | 3370 | 3209 |

| Объем полученных лизинговых платежей | 1050 | 910 | 1060 | 1595 | 2029 |

| Совокупный портфель лизинговых компаний | 4300 | 4900 | 5170 | 6450 | 6750 |

| Доля лизинга в ВВП | 1,0% | 1,4% | 1,3% | 1,7% | 1,6% |

| Объем нового бизнеса и стоимости имущества |

|

| 2018 | 1310 |

| 2019 | 1500 |

| 2020 | 1410 |

| 2021 | 2280 |

| 2022 | 1980 |

| Сумма новых договоров лизинга | |

| 2018 | 2100 |

| 2019 | 2550 |

| 2020 | 2040 |

| 2021 | 3370 |

| 2022 | 3209 |

| Объем полученных лизинговых платежей |

|

| 2018 | 1050 |

| 2019 | 910 |

| 2020 | 1060 |

| 2021 | 1595 |

| 2022 | 2029 |

| Совокупный портфель лизинговых компаний |

|

| 2018 | 4300 |

| 2019 | 4900 |

| 2020 | 5170 |

| 2021 | 6450 |

| 2022 | 6750 |

| Доля лизинга в ВВП | |

| 2018 | 1,0% |

| 2019 | 1,4% |

| 2020 | 1,3% |

| 2021 | 1,7% |

| 2022 | 1,6% |

Минусы облигаций лизинговых компаний

Повышенный риск. Лизинг во многом сходен с кредитом, соответственно, и деятельность лизинговых компаний сходна с банковской. А данная экономическая деятельность довольно рискованная: нужно занимать деньги под приемлемый процент, умело оценивать риски лизингополучателей, ликвидность предметов лизинга, при этом избегать кассовых разрывов.

Конечно, риски еще возрастают, когда речь идет о небольших лизинговых компаниях, не входящих в крупные финансово-промышленные холдинги и чья бизнес-модель в основном ориентируется на работу с малым и средним бизнесом как с лизингополучателями.

Сложности анализа финансового состояния. Специфика лизинговой деятельности, сходной с банковской, также добавляет сложности для анализа инвесторами того, как идут дела у компании и насколько она платежеспособна.

Если для нефинансовых компаний обычно оценивают долговую нагрузку с помощью мультипликатора net debt / EBITDA, то для финансовых более актуально следить за таким показателем, как достаточность собственного капитала.

Важными для лизинговых компаний могут быть показатели покрытия финансовых обязательств лизинговыми платежами и уровня просрочки по портфелю. Конечно, стоит обращать внимание на диверсификацию по лизингополучателям и ликвидность предметов залога.

Заслуживающие внимания облигации лизинговых компаний

Одни из важнейших показателей лизинговых компаний — объем нового бизнеса и размер текущего портфеля. По ним можно понять размер бизнеса компании и как у нее шли дела в последний год. Но стоит помнить, что места по данным показателям не всегда коррелируют с кредитным рейтингом компании, ведь крупный размер бизнеса не всегда означает его высокую надежность — и наоборот.

Рейтинг лизинговых компаний, эмитентов облигаций, по итогам 2022 года, млрд рублей

| Объем нового бизнеса | Место в общем рейтинге | Текущий портфель | Место в общем рейтинге | |

|---|---|---|---|---|

| «ВТБ Лизинг» | 174,2 | 4 | 627,1 | 4 |

| «Европлан» | 134,1 | 5 | 262,3 | 6 |

| «Балтийский Лизинг» | 107,2 | 6 | 163,9 | 9 |

| ГТЛК | 90,2 | 7 | 1129,3 | 1 |

| «РЕСО-лизинг» | 71,3 | 8 | 151,4 | 10 |

| «Росагролизинг» | 67,4 | 10 | 167,3 | 8 |

| «Интерлизинг» | 31,7 | 12 | 52,3 | 14 |

| «Совкомбанк Лизинг» | 29,0 | 14 | 50,0 | 16 |

| «Элемент Лизинг» | 13,8 | 20 | 17,1 | 27 |

| «Лизинговая компания Дельта» | 7,5 | 26 | 16,4 | 28 |

| «ПР-лизинг» | 3,3 | 35 | 7,3 | 38 |

| «Лизинг-трейд» | 2,9 | 39 | 6,1 | 41 |

| «Соби-лизинг» | 2,4 | 43 | 3,3 | 54 |

| «Техно Лизинг» | 2,0 | 47 | 4,1 | 50 |

| «Роделен» | 1,5 | 53 | 2,8 | 58 |

| «ДиректЛизинг» | 1,4 | 55 | 2,3 | 62 |

| «ЭкономЛизинг» | 1,1 | 59 | 1,8 | 71 |

| «Аренза-про» | 0,9 | 72 | 1,2 | 86 |

| «Бэлти-гранд» | 0,8 | 76 | 1,6 | 80 |

| «МСБ-лизинг» | 0,7 | 77 | 1,6 | 78 |

| «Лизинговая компания малого бизнеса Республики Татарстан» | 0,7 | 79 | 1,9 | 68 |

| «Аквилон-лизинг» | 0,5 | 86 | 1,1 | 88 |

| СИЛ | 0,5 | 88 | 2,2 | 63 |

| «Пионер-лизинг» | 0,4 | 90 | 1,7 | 73 |

| «Бизнес Альянс» | 0,4 | 93 | 3,2 | 55 |

| «ВТБ Лизинг» | |

| Объем нового бизнеса | 174,2 |

| Место по объему нового бизнеса в общем рейтинге | 4 |

| Текущий портфель | 627,1 |

| Место по портфелю в общем рейтинге | 4 |

| «Европлан» | |

| Объем нового бизнеса | 134,1 |

| Место по объему нового бизнеса в общем рейтинге | 5 |

| Текущий портфель | 262,3 |

| Место по портфелю в общем рейтинге | 6 |

| «Балтийский Лизинг» | |

| Объем нового бизнеса | 107,2 |

| Место по объему нового бизнеса в общем рейтинге | 6 |

| Текущий портфель | 163,9 |

| Место по портфелю в общем рейтинге | 9 |

| ГТЛК | |

| Объем нового бизнеса | 90,2 |

| Место по объему нового бизнеса в общем рейтинге | 7 |

| Текущий портфель | 1129,3 |

| Место по портфелю в общем рейтинге | 1 |

| «РЕСО-лизинг» | |

| Объем нового бизнеса | 71,3 |

| Место по объему нового бизнеса в общем рейтинге | 8 |

| Текущий портфель | 151,4 |

| Место по портфелю в общем рейтинге | 10 |

| «Росагролизинг» | |

| Объем нового бизнеса | 67,4 |

| Место по объему нового бизнеса в общем рейтинге | 10 |

| Текущий портфель | 167,3 |

| Место по портфелю в общем рейтинге | 8 |

| «Интерлизинг» | |

| Объем нового бизнеса | 31,7 |

| Место по объему нового бизнеса в общем рейтинге | 12 |

| Текущий портфель | 52,3 |

| Место по портфелю в общем рейтинге | 14 |

| «Совкомбанк Лизинг» | |

| Объем нового бизнеса | 29,0 |

| Место по объему нового бизнеса в общем рейтинге | 14 |

| Текущий портфель | 50,0 |

| Место по портфелю в общем рейтинге | 16 |

| «Элемент Лизинг» | |

| Объем нового бизнеса | 13,8 |

| Место по объему нового бизнеса в общем рейтинге | 20 |

| Текущий портфель | 17,1 |

| Место по портфелю в общем рейтинге | 27 |

| «Лизинговая компания Дельта» | |

| Объем нового бизнеса | 7,5 |

| Место по объему нового бизнеса в общем рейтинге | 26 |

| Текущий портфель | 16,4 |

| Место по портфелю в общем рейтинге | 28 |

| «ПР-лизинг» | |

| Объем нового бизнеса | 3,3 |

| Место по объему нового бизнеса в общем рейтинге | 35 |

| Текущий портфель | 7,3 |

| Место по портфелю в общем рейтинге | 38 |

| «Лизинг-трейд» | |

| Объем нового бизнеса | 2,9 |

| Место по объему нового бизнеса в общем рейтинге | 39 |

| Текущий портфель | 6,1 |

| Место по портфелю в общем рейтинге | 41 |

| «Соби-лизинг» | |

| Объем нового бизнеса | 2,4 |

| Место по объему нового бизнеса в общем рейтинге | 43 |

| Текущий портфель | 3,3 |

| Место по портфелю в общем рейтинге | 54 |

| «Техно Лизинг» | |

| Объем нового бизнеса | 2,0 |

| Место по объему нового бизнеса в общем рейтинге | 47 |

| Текущий портфель | 4,1 |

| Место по портфелю в общем рейтинге | 50 |

| «Роделен» | |

| Объем нового бизнеса | 1,5 |

| Место по объему нового бизнеса в общем рейтинге | 53 |

| Текущий портфель | 2,8 |

| Место по портфелю в общем рейтинге | 58 |

| «ДиректЛизинг» | |

| Объем нового бизнеса | 1,4 |

| Место по объему нового бизнеса в общем рейтинге | 55 |

| Текущий портфель | 2,3 |

| Место по портфелю в общем рейтинге | 62 |

| «ЭкономЛизинг» | |

| Объем нового бизнеса | 1,1 |

| Место по объему нового бизнеса в общем рейтинге | 59 |

| Текущий портфель | 1,8 |

| Место по портфелю в общем рейтинге | 71 |

| «Аренза-про» | |

| Объем нового бизнеса | 0,9 |

| Место по объему нового бизнеса в общем рейтинге | 72 |

| Текущий портфель | 1,2 |

| Место по портфелю в общем рейтинге | 86 |

| «Бэлти-гранд» | |

| Объем нового бизнеса | 0,8 |

| Место по объему нового бизнеса в общем рейтинге | 76 |

| Текущий портфель | 1,6 |

| Место по портфелю в общем рейтинге | 80 |

| «МСБ-лизинг» | |

| Объем нового бизнеса | 0,7 |

| Место по объему нового бизнеса в общем рейтинге | 77 |

| Текущий портфель | 1,6 |

| Место по портфелю в общем рейтинге | 78 |

| «Лизинговая компания малого бизнеса Республики Татарстан» |

|

| Объем нового бизнеса | 0,7 |

| Место по объему нового бизнеса в общем рейтинге | 79 |

| Текущий портфель | 1,9 |

| Место по портфелю в общем рейтинге | 68 |

| «Аквилон-лизинг» | |

| Объем нового бизнеса | 0,5 |

| Место по объему нового бизнеса в общем рейтинге | 86 |

| Текущий портфель | 1,1 |

| Место по портфелю в общем рейтинге | 88 |

| СИЛ | |

| Объем нового бизнеса | 0,5 |

| Место по объему нового бизнеса в общем рейтинге | 88 |

| Текущий портфель | 2,2 |

| Место по портфелю в общем рейтинге | 63 |

| «Пионер-лизинг» | |

| Объем нового бизнеса | 0,4 |

| Место по объему нового бизнеса в общем рейтинге | 90 |

| Текущий портфель | 1,7 |

| Место по портфелю в общем рейтинге | 73 |

| «Бизнес Альянс» | |

| Объем нового бизнеса | 0,4 |

| Место по объему нового бизнеса в общем рейтинге | 93 |

| Текущий портфель | 3,2 |

| Место по портфелю в общем рейтинге | 55 |

Крупные компании. Большинство крупных лизинговых компаний входят в финансово-промышленные группы или принадлежат государству. Так, «ВТБ Лизинг», «ВЭБ Лизинг» и «Совкомбанк Лизинг» принадлежат одноименным банкам, «Балтийский лизинг» входил в группу банка «Открытие», а в конце 2022 года был продан банку непрофильных активов «Траст».

«Интерлизинг» принадлежит банку «Уралсиб», а «РЕСО-лизинг» входит в одноименную страховую группу. В свою очередь, «Европлан» принадлежит публичному инвестиционному холдингу SFI, а ГТЛК и «Росагролизинг» — государству.

Источник https://www.acra-ratings.ru/research/1472/

Источник https://journal.tinkoff.ru/news/leasing-bonds/

Источник