Венчурные инвестиции — что это такое простыми словами + в чем заключается особое значение венчурного бизнеса

Среди начинающих инвесторов популярен вопрос, что такое венчурные инвестиции простыми словами? На данный момент это – один из самых популярных способов инвестирования. Он дает возможность обзавестись большой прибылью, но предполагает и серьезные риски. Подробнее читайте далее.

С этими проектами можно заработать уже сегодня:

Solidtradebank.com – инвестиционная площадка с доходностью от 0,2% в день

8bit.ltd — отзыв о 8 bit ltd и обзор проекта с ежесуточным заработком от 0,5%

Что это такое?

Определение «венчурный» заимствовано из английского языка и применяется без перевода. Дословно оно обозначает «рискованное предприятие». В указанном случае уровень риска оценивается, как очень высокий . Прямые и венчурные инвестиции – это полностью противоположные понятия, несмотря на сходство. Первый вариант предполагает инвестирование в известный бизнес, а второй – в совершенно новый.

К венчурным инвестициям относятся проекты, аналогов которым еще не было, например, инновационные технологии. У инвестора нет возможности оценить реальные риски и перспективы , поэтому вероятность лишиться вложенных средств – высокая. На этапе зарождения мобильная связь, компьютерная техника, железные дороги также включались в описанное понятие. Теперь это – стандартный бизнес, поскольку особенности и риски венчурного инвестирования оценить сложно из-за отсутствия схожих примеров.

В данную сферу, можно потратить колоссальные средства, но остаться без прибыли

Определенная известная или новая компания создает проект, привлекая инвесторов. За предоставленную финансовую поддержку вкладчики получают акции или долю владения.

Инвесторы получают доход двумя способами:

- в виде стабильного заработка в качестве совладельцев;

- от перепродажи ценных бумаг.

В первом случае гарантирована средняя размеренная прибыль в течение длительного периода, а во втором – крупная, но единовременная. Венчурное инвестирование представляет собой опасное дело , поэтому шансы остаться без прибыли и вложенных средств – велики.

Преимущества

Описываемый вариант инвестиций предполагает комплекс плюсов:

- высокий уровень дохода;

- быстрые сроки получения прибыли;

- отсутствие юридических и правовых проблем;

- возможность получить постоянный источник дивидендов;

- простая система вложения.

Если организация, получившая финансовые средства, нарушит закон, инвестор не несет ответственность за совершенные действия. Указанная особенность делает венчурные вложения безопасным с юридической точки зрения способом инвестирования.

В случае успешной реализации проекта, активы повышаются в цене, обеспечивая прибыль вкладчику

Недостатки

Фактически все венчурные инвестиции являются стартапами. По статистике, только 1 из 10 проектов становится успешным и приносит прибыль. Таким образом, риски подобных вложений – очень высоки. Но описанная особенность – не единственный минус.

У таких инвестиций есть и другие недостатки:

- организация, создавшая стартап, может неосознанно или намеренно не предупредить об имеющихся рисках;

- подписываемый договор часто занижает доход вкладчика;

- возможность столкнуться с высокими налогами.

Получить акции в серьезном среднедоходном бизнесе можно, потратив от 10 000 долларов.

Кроме того, многие компании стремятся избежать налогообложения, нарушая закон, что в итоге приводит к правовой ответственности. В описанном случае даже успешный проект, вероятнее всего, будет закрыт, и вкладчики останутся без вложенных средств.

Порог входа в проект – минимален, но небольшие венчурные инвестиции в стартапы обычно не приносят значительного дохода

Венчурные фонды

Указанные организации дают возможность снизить риски, сохранив собственные инвестиции. Инвестировать в венчурный фонд – выгодно, поскольку он изначально ориентирован на работу с инновационными проектами и стартапами.

Перечень его задач включает:

- сбор финансовых вложений инвесторов;

- проверка и анализ проектов;

- сопровождение в процессе реализации стартапа;

- участие в управлении;

- поддержка команды во всех сферах.

У начинающих инвесторов часто появляется вопрос, для каких фирм характерен венчурный бизнес?

Доход фонда напрямую связан с успехом молодой компании, нуждающейся в финансировании, его руководство приложит максимальные усилия для решения возникших проблем

Чаще всего это – молодые и неопытные компании, в которых редко встречаются специалисты с многолетним стажем.

Чтобы избежать рисков, фонд проверяет каждую фирму и отсеивает те, у которых:

- деятельность нарушает отраслевую, географическую, научно-техническую или рыночную политику;

- в бизнес-плане допущены ошибки;

- запросы и документы составлены неграмотно.

По статистике, 10% заявок проходят первую стадию проверки и перенаправляются специалистам на оценку рисков, маркетинговую и экономическую диагностику. В конечном итоге 1-2% стартапов получают одобрение профессионалов, знающих, в чем заключается особое значение венчурного бизнеса.

Условия на территории России

Размер инвестиций в указанную отрасль составляет 2 миллиарда долларов , но в сравнение с другими странами это – немного. В большинстве стартапов принимают участие международные компании и межнациональные организации, получившие государственное одобрение в результате заключения договора. Описанный подход позволяет снизить риски, но одновременно затрудняет процедуру инвестирования. Поэтому венчурные инвестиции в России пока что не достигли высокого уровня развития.

В Российской Федерации венчурное финансирование находится на этапе формирования

На территории Российской Федерации недостаточно частных инвесторов. Большинство людей предпочитают вкладывать инвестиции в развитые компании, способные предоставить гарантии. В России есть база инвестиционных проектов, в которой авторы стартапов могут представить свой бизнес-план и запросить финансовую поддержку. Для молодых фирм созданы онлайн-площадки , упрощающие поиск инвесторов. Здесь же потенциальным вкладчикам предоставляется возможность ознакомиться с проектами и решить, куда стоит вкладывать инвестиции.

Таким образом, венчурное инвестирование в России развивается сложно, но созданные условия открывают перспективы для улучшения ситуации. Уже существуют фонды с собственным рейтингом, помогающие инвесторам избежать рисков и приумножить доход за процент от прибыли . Это в целом благоприятно способствует развитию бизнеса в стране.

Понравилась статья? Оставьте комментарий или поделитесь прочитанным в соцсетях!

Рекомендуем прочитать следующие записи:

Инвестирование в микрозаймы — как гарантированно получить прибыль и грамотно использовать финансовые вложения в займы

Куда вложить 500000 рублей, чтобы заработать: рекомендации и рабочие инструменты в которые можно инвестировать свой капитал и получать прибыль

Часть 1. Венчурное финансирование: оценка стоимости компаний и корпоративное управление

Автор: Андрей Валерьевич Лукашев – Руководитель отдела финансов и инвестиций компании «Форум-консалтинг» www.forumconsulting.ru

Источник: Сокращенный вариант одноименной статьи в журнале «Управление корпоративными финансами», 2, 2006.

Опубликовано: 27 Июня 2006

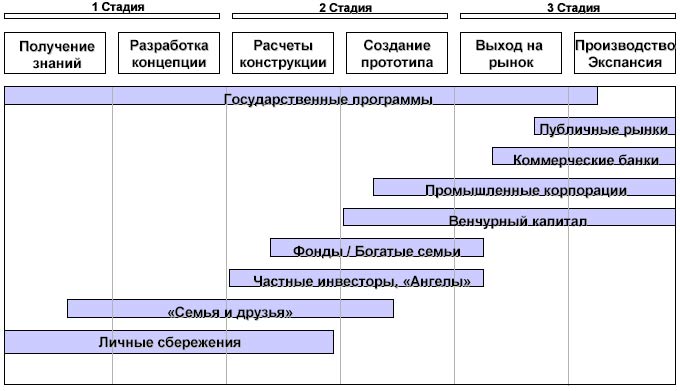

Структура рынков капитала для финансирования инноваций

Венчурный капитал является одним из наиболее эффективных, хотя далеко не единственным, методом финансирования молодых инновационных предприятий

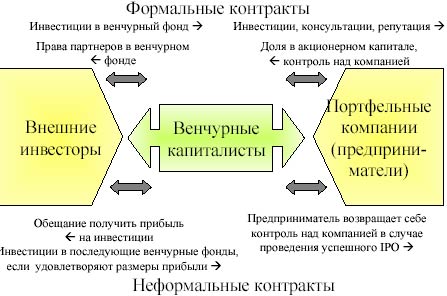

Система венчурных инвестиций: формальные и неформальные контракты

Задача венчурных капиталистов – направлять институциональные и частные капиталы на финансирование новых предприятий, которые испытывают значительные трудности в получении финансирования от других поставщиков капитала.

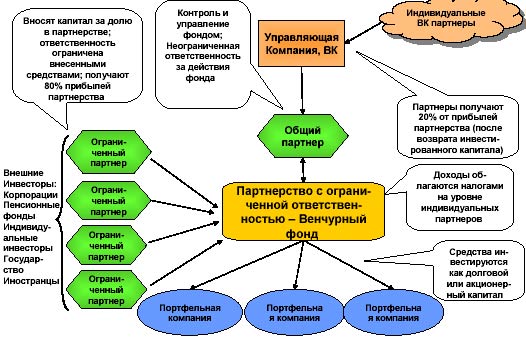

Типичная структура фонда венчурного капитала

Инвестиционный цикл фондов венчурного капитала

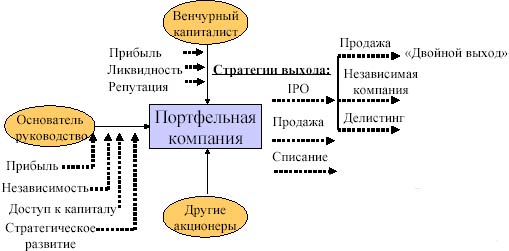

Решение о «выходе» является результатом переговорного процесса

Основные способы выхода компании из венчурной фазы развития: продажа или IPO (США)

До-инвестиционная и после-инвестиционная стоимость компании

- До-инвестиционная стоимость – это стоимость бизнеса до вливания венчурных инвестиций.

- После-инвестиционная стоимость – это до-инвестиционная стоимость вместе со стоимостью полученных инвестиций.

Пример: Так как стороны договариваются о том, какую долю акционерного капитала (equity) получит инвестор в обмен на инвестиции, то удобнее начинать расчет с после-инвестиционной стоимости. Например, если инвестор договаривается получить 1/3 компании (т.е. акционерного капитала) в обмен на $1 млн. инвестиций, то после-инвестиционная стоимость бизнеса оценивается в $3млн. ($1 х 3) и, соответственно, до-инвестиционная стоимость бизнеса равна $2 млн. ($3 млн. минус $1 млн. полученных инвестиций). После определения стоимости бизнеса вычисляется стоимость акций. Если компания уже имеет 500 тыс. заявленных обыкновенных акций в до-инвестиционной фазе, то инвестор должен получить дополнительно 250 тыс., чтобы в итоге получить 1/3 акционерного капитала Соответственно, стоимость одной акции равна $4 ($1 млн. / 250 тыс.).

- До-инвестиционная стоимость = (Кол-во старых акций) х (новая цена акции)

- До-инвестиционная стоимость = После-инвестиционная стоимость – инвестиции

- После-инвестиционная стоимость = До-инвестиционная стоимость + инвестиции

- После-инвестиционная стоимость = Инвестиции / Процент полученной доли в капитале

- После-инвестиционная стоимость = Совокупное кол-во акций (новых и старых) х Цена акции

- Цена акции = Инвестиции / Количество новых выпущенных акций

- Цена акции = До-инвестиционная стоимость бизнеса / кол-во полностью разводненных акций

- Прирост цены = Цена акции нового раунда / цена акции предыдущего раунда

- Прирост цены = До-инвестиционная стоимость нового раунда / после-инвестиционная стоимость предыдущего раунда.

Пример

Компания «АБВ» полностью принадлежит своим основателям. Основатели имеют 6 млн. акций при инвестициях в капитал компании $50 тыс. Основателям нужен дополнительный капитал для развития бизнеса. Венчурный фонд согласился инвестировать в компанию $2 млн. в обмен на 40% бизнеса (см табл. 2).

Таблица: Пример вычисления цены новой цены акций.

| Акционеры | Вид акций | Кол-во акций | Инвестиции | Цена за акцию |

| Основатели | Обякновенные | 6 млн. | $ 50 тыс. | $0,0083 |

| Инвестор | Привилегированные конвертируемые |

4 млн. | $2 млн. | $0,50 |

После-инвестиционная стоимость = $2 млн (инвестиции) / 40% (Процент полученной доли в капитале) = $5 млн.

Цена акции = $2 млн. (инвестиции) / 4 млн. (кол-во новых акций) = $0,50 за акцию.

После-инвестиционная стоимость=10 млн.(кол-во новых и старых акций)х0,50 (цена акции) = $5 млн.

До-инвестиционная стоимость = 5 млн. (кол-во старых акций) х $0,50 (цена одной акции) = $3 млн.

До-инвестиционная стоимость=$5 млн.(после-инвестиционная стоимость)–$2 млн.(инвестиции)=$3 млн.

Прирост цены = $0,50 (цена акции нового раунда) / $0,083 (цена акции предыдущего раунда) = 60

Прирост цены = $3 млн. (до-инвестиционная стоимость нового раунда) / $50 тыс. (после-инвестиционная стоимость предыдущего раунда) = 60.

Таблица: Оценка стоимости компании в зависимости от ее стадии развития .

| Этап финансирования | Стадия развития компании | Имеющиеся данные для оценки | Целевая IRR (годовая) | Оценка стоимости |

| «Посев» (Seed) | Инкорпорация, начальные разработки | Концепция, бизнес-модель | > 80% | От $1 млн. + |

| Стартап, Серия «А» | Разработка продукции | Подтверждение модели, время до выхода на рынок | 50-70% | От $3 млн. + |

| Серия «B» | Начало поставок | Предварительная выручка | 40-60% | От $7,5 млн. |

| Серия «C» | Поставки | Прогнозируемая выручка | 30-50% | От $10 млн. |

| Поздняя стадия («Мезанин») | Поставки, достижение прибыльности | EBITDA, чистый доход | 20-35% | От $20-25 млн |

Средняя после-инвестиционая стоимость венчурных компаний

Оценка стоимости компании по методу «венчурного капитала»

Первый этап: вычисление будущей стоимости (forward value) планируемой инвестиции.

На первом этапе будущая стоимость вычисляется по формуле: FV = PV (1 + r)N где r – целевая норма доходности (IRR), N – временной горизонт инвестиции (время до выхода из инвестиции и реализации прибыли).

Пример А: при 35 % годовом IRR и временном горизонте 5 лет, будущая стоимость $1млн. инвестиций равна FV = $1 млн. х (1 + 0,35)5 = $4,5 млн.

Второй этап: вычисление конечной стоимости (terminal value) компании при выходе из инвестиции.

Один из способов вычислить конечную стоимость компании – это использовать метод сравнения с компаниями-аналогами. Прогнозируемый к этому времени чистый доход на акцию умножается на среднее соотношение цены акций к доходу для сопоставимых компаний-аналогов. В целях сравнения венчурные инвесторы подбирают несколько зрелых и ликвидных компаний, чьи характеристики в наибольшей мере соответствуют профилю компании, в которую хочет превратиться начинающий бизнес.

Примечание: Выбор компаний-аналогов может оказать существенное влияние на оценку стоимости. Поэтому одна группа компаний-аналогов может больше устраивать инвесторов, а другая – основателей компании.

Пример А (продолжение): если прогнозируемый чистый доход через 5 лет равен $1 млн., а среднее соотношение цены к чистому доходу для сопоставимых компаний-аналогов равно 15, то прогнозируемая через 5 лет стоимость компании равна TV = $1 млн. х 15 = $15 млн.

Третий этап: определение необходимой доли в акционерном капитале компании (т.е. доли собственности).

Для того, чтобы определить необходимую инвестору долю в акционерном капитале, следует разделить будущую стоимость инвестиций (первый этап) на прогнозируемую конечную стоимость компании при выходе из инвестиции.

Пример А (продолжение): Доля в капитале (доля собственности) = $4,5 млн. / $15 млн. = 30%.

Четвертый этап: вычисление количества необходимых новых акций для инвестора и цену акции.

Количество новых акций для венчурного инвестора вычисляется из формулы:

Доля в капитале = Кол-во новых акций / (Кол-во новых акций + кол-во старых акций).

Пример А(продолжение): 30% = НА / (НА + СА), где НА – количество новых акций, и СА – количество старых акций. Из формулы следует, что НА = СА х [0,3/ (1-0,3)] = 0,43 x СА. Предположим, что количество старых акций у компании равно 1 млн. Тогда количество новых акций должно быть 430 тыс. Цена акции равна инвестициям поделенным на количество требуемых акций: Цена = $1 млн. / 430 тыс. = $2,33 за акцию.

Пятый этап: вычисление до-инвестиционной и после-инвестиционной стоимости компании.

Пример А(продолжение): Если 30% компании приобретаются инвестором за $1 млн., то полная после-инвестиционая стоимость компании равна $1,00 / 0,30 = $3,33 млн. До-инвестиционная стоимость компании = $3,33 – $1 млн (инвестиции) = $2,33 млн.

Шестой этап: прогнозирование т.н. «пропорции удержания (retention ratio)».

Большинство компаний проходят через несколько раундов финансирования до момента выхода инвесторов из доли. Будущие инвесторы получат определенную долю в акционерном капитале и размоют долю первоначальных инвесторов.

«Пропорция удержания» = [1 / (1 + % в капитале будущей эмиссии для будущих инвесторов)].

Пример А(продолжение): Ожидается, что инвесторы в будущих раундах финансирования получат 10% компании, то «пропорция удержания» = [1/(1+0,1)] = 90,9%.

Вариант Б: Ожидается, что в будущем 10% акций будут проданы менеджерам и сотрудникам компании, а затем при проведении IPO 30% акций будут предложены для публичного размещения на бирже. В данном случае «пропорция удержания» = 1/[(1+0,1)(1+0,3)] = 70%.

Седьмой этап: вычисление требуемой доли в капитале и цены акции с поправкой на прогнозируемое размывание.

Требуемая доля в капитале с поправкой на размывание = первоначальная доля в капиталеь поделенная на «пропорцию удержания».

Пример A(продолжение): В данном примере требуемая доля в капитале с поправкой на размывание = 30% / 90,9% = 33%. В этом случае, если инвестор в первом раунде получит 33% собственности и затем его доля будет размыта на 10% перед выходом из инвестиций, то конечная доля в капитале составит 30%. Цена акций в первом раунде в учетом ожидаемого размывания составит $2,00 за акцию.

Защита от размывания акций при раундах с понижением цены

- Если цена акций при последующем раунде финансирования увеличивается, то это называется «up-round» (раунд с повышением). Если цена акций при последующих раундах снижается – то это называется «down round» (раунд с понижением). Раунды с понижением происходят, если компания сталкивается с непредвиденными трудностями и не справляется с заявленными темпами развития, или же при массовой коррекции на рынках капитала, когда снижаются оценки стоимости всех компаний.

- Существует два основных механизма защиты от размывания при раундах с понижением: метод «полного храповика» (full ratchet) и метод «взвешенного среднего» (weighted average ratchet).

- Согласно методу «полного храповика», если компания проводит дополнительную эмиссию привилегированных акций по цене ниже цены привилегированных акций предыдущего раунда, то цена конверсии (в обыкновенные акции) меняется для того, чтобы соответствовать новой более низкой цене. Таким образом, при конверсии количество получаемых обыкновенных акций увеличивается и доля инвестора в капитале компании остается неизменной.

- Метод «взвешенного среднего» считается менее жестким по отношения к держателям обыкновенных акций.

- Существует несколько формул «взвешенного среднего», наиболее распространенной из которых является следующая:

В качестве иллюстрации вернемся к предыдущему примеру. Предположим, что компания «АБВ» нуждается в дополнительном финансировании и еще не готова к выходу на публичные рынки через проведение IPO, а первоначальный инвестор не может или не хочет предоставить дополнительное финансирование. Компания находит инвестора, который готов инвестировать $1 млн., но только по цене за акцию $0,10.

Таблица. Защита от размывания при раундах с понижением цены акций.

| Акционеры | Вид акций | Кол-во акций | Инвестиции | Цена за акцию | % в капитале компании |

| Основатели | Обыкновенные | 6 млн. | $ 50 тыс. | $0,0083 | 60% |

| Инвестор серия «А» | Привилегированные конвертируемые |

4 млн. | $2 млн. | $0,50 | 40% |

| Дополнительный раунд финансирования по цене $0,10 за акцию. | |||||

| Инвестор серия «В» | Привилегированные конвертируемые |

10 млн. | $1 млн. | $0,10 | |

| Защита привилегированных акций серии «А» по методу «полного храповика» | |||||

| Инвестор серия «А» | Привилегированные конвертируемые |

20 млн. | $2 млн. | $0,10 | Основатели 17% Серия «А» 56% Серия «B» 28% |

| Защита привилегированных акций серии «А» по методу «взвешенного среднего» | |||||

| Инвестор серия «А» | Привилегированные конвертируемые |

6.6666. 667 |

$2 млн. | $0,30 | Основатели 26% Серия «А» 29% Серия «B» 44% |

Привилегированные конвертируемые акции

- Основным инструментом финансирования начинающих компаний со стороны венчурных капиталистов являются конвертируемые привилегированные акции.

- Как правило, привилегированные акции комбинируются с особыми правами и привилегиями, которые защищают инвесторов от возможной потери инвестиций и гарантируют получение гарантированных прибылей.

- Конвертируемые привилегированные акции обычно дают их держателям право конверсии в обыкновенные акции по своему желанию в любой подходящий момент. При конверсии венчурный капиталист теряет все права и привилегии, связанные с привилегированными акциями. • Несмотря на потерю привилегий, инвесторы конвертируют свои акции в обыкновенные, если после конверсии они получат более крупную сумму от продажи своей доли в компании, чем если бы они получили при сохранении привилегированных акций.

- При проведении IPO привилегированные акции автоматически конвертируются в обыкновенные. Однако при продаже компании у венчурных капиталистов есть выбор: следует ли конвертировать привилегированные акции в обыкновенные и разделить вырученные средства с держателями обыкновенных акций, или же следует сохранить привилегированные акции и получить долю вырученных от продажи компании средств, которая полагается держателям привилегированных акций.

Ликвидационная привилегия

- Ликвидационная привилегия является одной из основных привилегий привилегированных акций.

- Ликвидационная привилегия – это право держателя акции получить определенную сумму при ликвидации компании до того, как какие-либо выплаты сделаны в пользу держателей обыкновенных акций.

- Под «ликвидацией» в венчурном финансировании понимается широкий перечень трансакций, таких как слияние, реорганизация, продажа акций или активов компании, любая другая сделка или серия сделок, в результате которых держатели большинства акций до сделки теряют большинство голосов после сделки. Таким образом, в венчурном финансировании «ликвидация» компании может произойти как при полном банкротстве, так и при грандиозном успехе компании.

- Обычно ликвидационная привилегия определяется как «множитель», на который умножается размер первоначальной инвестиции.

- Например, «2х кратная ликвидационная привилегия» означает, что инвестор при «ликвидации» компании имеет право на первоочередное получение суммы, двукратно превышающей размер инвестиций. После уплаты «ликвидационной привилегии» оставшиеся от продажи компании средства распределяются среди держателей обыкновенных акций на пропорциональной основе.

- Более 98% всех инвестиционных контрактов дают венчурным капиталистам «ликвидационную привилегию» – за каждую привилегированную акцию они имеет право получить определенную сумму, которая, как правило, равна сумме первоначального взноса (максимально 12).

Категории привилегированных конвертируемых акций

- «Не участвующие» привилегированные акции (Non-Participating Preferred). Это привилегированные акции, которые не участвуют в распределении остающихся средств.

- Полностью участвующие привилегированные акции (Fully-Participating Preferred): Это привилегированные акции, которые после получения «ликвидационной премии», участвуют в распределении всех оставшихся средств наравне с обыкновенными акциями, в пропорции, как если бы они были конвертированы в обыкновенные акции.

- Привилегированные акции, участвующие с ограничениями(Participated Preferred subject to a cap): Это наиболее часто встречающийся вид привилегированных акций. Данная категория акций получает «ликвидационную привилегию», а затем участвует в распределении оставшихся средств, вплоть до достижения определенного «потолка» (cap). После достижения «потолка», все оставшиеся средства получают обыкновенные акции.

Пример: если венчурный капиталист инвестируют в компанию $10 млн. с «1-кратной ликвидационной привилегией» и «участием с 3-кратными ограничениями», то при ликвидации компании он имеет право получить вплоть до $30 млн., после чего все оставшиеся средства получат держатели обыкновенных акций. Предположим, что привилегированные акции при конвертировании составят 50% обыкновенных акций. Если компания была продана за $60 млн., то сначала владельцы привилегированных акций получат $10 млн. ликвидационную привилегию. Следующие $40 млн. распределятся 50/50 между держателями обыкновенных и привилегированных акций (и доля ВК достигнет «потолка» в $30 млн.) Оставшиеся $10 млн. будут выплачены держателям обыкновенных акций. Однако, если компания продана за $70млн., то расчеты меняются. В этом случае венчурный капиталист должен конвертировать свои акции в обыкновенные. Как владелец 50% обыкновенных акций (после конверсии) он утратит ликвидационную привилегию, но получит 50% всех вырученных средств или $35 млн.

Участие в Совете директоров

- Большинство важных корпоративных решений принимаются в совете директоров компании.

- Как правило, на ранних стадиях финансирования венчурные капиталисты не имеют большинства в совете директоров.

- С каждым очередным этапом финансирования инвесторы получают дополнительные голоса в совете директоров. Поэтому с течением времени контроль в совете директоров переходит от предпринимателя к венчурным капиталистам.

- Согласно одному из исследований в 77% обследованных фирм контроль над советом директоров находился в руках венчурных капиталистов. Надо отметить, что в обследованной выборке в среднем компании прошли через 3 раунда финансирования. Этого было достаточно для перехода контроля над советом директоров в руки венчурных капиталистов.

- При IPO привилегированные акции конвертируются в обыкновенные акции и теряют особые права в совете директоров.

- Таким образом, при успешном IPO контроль над советом директоров возвращается к основателям компании.

Негативные (запретительные) обязательства

В большинстве венчурных контрактов негативные обязательства играют роль «защитных механизмов». Наиболее важными негативными обязательствами являются те обязательства, которые защищают положение венчурных капиталистов в компании:

- Запрет на проведение бизнес-комбинаций (81% всех контрактов). Любая сделка по бизнес комбинациям должна предварительно получить одобрение со стороны венчурных капиталистов.

- Запрет на внесение в устав компании изменений без одобрения венчурными капиталистами (91% всех контрактов)

- Запрет на выкуп компанией обыкновенных акций у их держателей.

- Запрет на выплату дивидендов по обыкновенным акциям (71%)

- Запрет на дополнительную эмиссию привилегированных акций (80,3%).

Источник https://ebius.biz/venchurnye-investicii/

Источник https://gaap.ru/articles/chast_1_venchurnoe_finansirovanie_otsenka_stoimosti_kompaniy_i_korporativnoe_upravlenie/

Источник